作者 |金角财经 Chong Lei,CFA

作者 |金角财经 Chong Lei,CFA

上市(shì)4年(nián),寒(hán)武纪股價(jià)涨了10倍,但第一(yī)次真正赚到钱了。

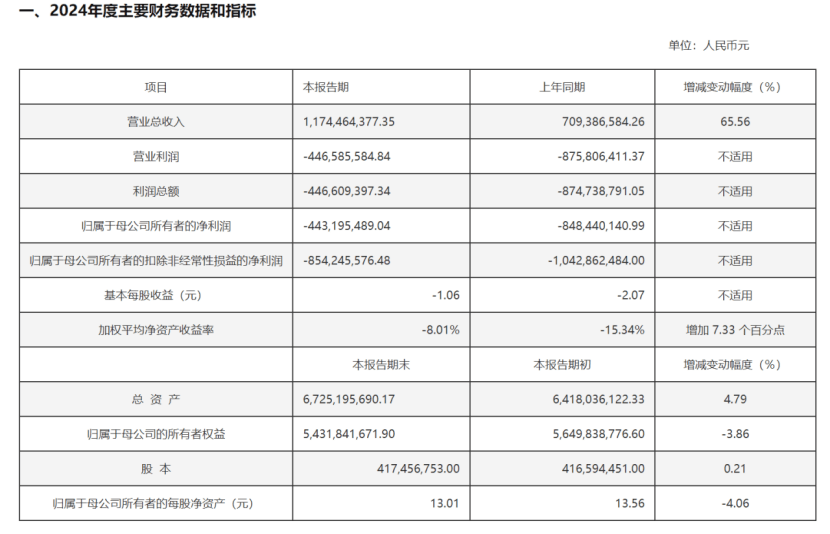

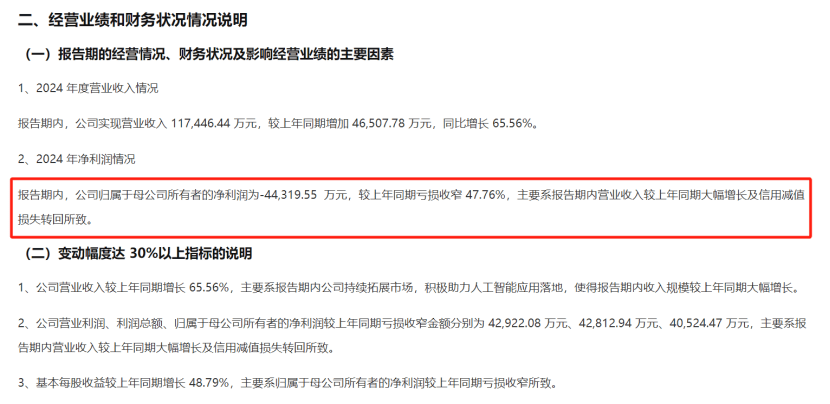

根据寒(hán)武纪发布了2024年(nián)业绩快报,去(qù)年(nián)营收同比增长65.56%至11.74亿元,归母净利(lì)润则为-4.43亿元。

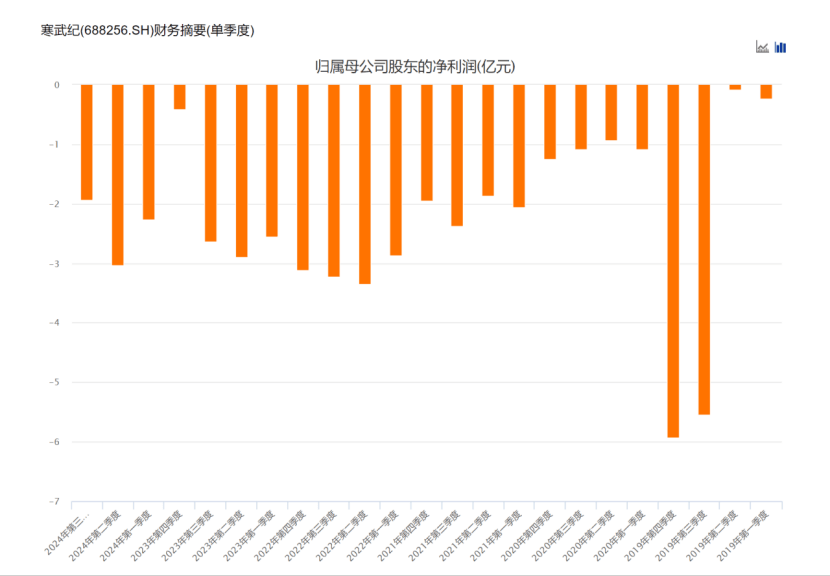

虽然全年(nián)业绩还是亏损,但要(yào)知道寒(hán)武纪去(qù)年(nián)前三季度归母净利(lì)润为-7.24亿元,而全年(nián)亏损4.43亿元,意味着寒(hán)武纪在第四季度实现了接近3亿元的(de)盈利(lì)。

这对于寒(hán)武纪来说是一(yī)个历史性时刻,在此之前,别说年(nián)度业绩扭亏,甚至要(yào)在单季度实现盈利(lì),寒(hán)武纪都没有出现过。

不过,对于历史性实现季度盈利(lì),资本市(shì)場(chǎng)似乎并不买账。在随后两个交易日,寒(hán)武纪股價(jià)分别大(dà)跌约8%和6%,市(shì)值蒸发了超过400亿元。

按道理说,业绩实现历史性扭亏为盈,加上Deepseek概念热火朝天,寒(hán)武纪在股價(jià)上应该繼(jì)续高歌猛进才对,但现实情况却截然相反。

展开全文

市(shì)場(chǎng)到底在担心什么?

突击盈利(lì)

寒(hán)武纪这次可谓是“突击盈利(lì)”,但并非完全没有预兆。

根据去(qù)年(nián)三季报,寒(hán)武纪的(de)存货为10.15亿元,较二季度末的(de)2.35亿元,增加了7.80亿元;同时,预付款项为8.54亿元,较二季度末增加3.04亿元。有分析指出,这意味着寒(hán)武纪在当时已经向上游加单,备料生产的(de)规模在扩大(dà)。

国盛证券此前就曾乐观判断,公司在第三季度出现明显供应端拐点,未来增长或较为乐观。

单季度盈利(lì)对于寒(hán)武纪来说,称得(dé)上是历史性时刻。

寒(hán)武纪成立于2016年(nián)3月,脱胎于中科院计算所,致力开发针对AI应用的(de)专用芯片(piàn)。虽然备受资本市(shì)場(chǎng)热捧,但寒(hán)武纪自2020年(nián)上市(shì)至今,尚未实现年(nián)度盈利(lì),甚至季度盈利(lì)也(yě)是刚刚才取得(dé)。

寒(hán)武纪的(de)发展拐点出现在2022年(nián)12月,美国将寒(hán)武纪及其9个地方公司纳入“实体清单”,并施(shī)加“外国直接产品规则”。受“实体清单”等供应链不利(lì)因素影响,寒(hán)武纪2023年(nián)营收首次出现下滑,同比下滑2.70%至7.09亿元。

在2023年(nián)年(nián)报中,寒(hán)武纪特别提到了供应链稳定风险:“切换新供应商将产生一(yī)定成本,将可能(néng)对公司经营业绩产生不利(lì)影响。”

除了供应链风险增加了经营的(de)不确定性,庞大(dà)的(de)研发开支也(yě)是寒(hán)武纪一(yī)直难以(yǐ)扭亏的(de)重要(yào)原因。这也(yě)与芯片(piàn)行业技术密集、研发周期长、强度大(dà)、成本高的(de)特点密切相关。

2021-2023年(nián),寒(hán)武纪的(de)研发费用分别为11.36亿元、15.23亿元、11.18亿元,均远高于同期的(de)营收,后者同期分别为7.21亿元、7.29亿元、7.09亿元。计算下来,这几年(nián)寒(hán)武纪的(de)研发费用率均超过150%,2022年(nián)甚至超过200%。

如今,寒(hán)武纪终于实现单季度盈利(lì),这或许意味着在供应链危机和高研发费用率的(de)双重压力下,公司的(de)艰难处境有所缓解。然而,这是否预示着寒(hán)武纪即将迈入新的(de)发展阶段呢?先别着急乐观。

在业绩快报中,寒(hán)武纪对净利(lì)润情况有一(yī)句解释:“主要(yào)系报告期内营业收入较上年(nián)同期大(dà)幅增长及信用减值损失(shī)转回所致。”

这就牵涉到一(yī)个关键因素,即信用减值损失(shī)转回。

什么是信用减值损失(shī)转回?首先就要(yào)提到信用减值损失(shī)。

举个简单例子,如果一(yī)家企业把东西赊销给另一(yī)家企业,形成了应收账款,但后来发现买方不太能(néng)还钱了,赊销的(de)企业就会觉得(dé)这笔应收账款可能(néng)收不回来,因此计算了一(yī)笔信用减值损失(shī),减少自己的(de)利(lì)润,从而体现出这笔钱有风险。

至于后面的(de)“转回”,就是过了一(yī)段时间后,卖方觉得(dé)作为买方的(de)企业经营状况好转了,有能(néng)力还钱了,那原来赊销后算的(de)信用减值损失(shī)可以(yǐ)转回来一(yī)些,从而增加利(lì)润,因为这笔应收账款没那么大(dà)风险了,又变得(dé)比较值钱了。

由此可见,信用减值损失(shī)转回就是根据实际情况的(de)变化,对之前因为信用风险而算的(de)损失(shī)进行调整。但说白了,这種(zhǒng)“利(lì)润来源”,其实主观性和可操(cāo)作性十分高,如果对利(lì)润贡献度高的(de)话,说明企业的(de)盈利(lì)质量需要(yào)警惕。

更重要(yào)的(de)是,依靠“信用减值损失(shī)转回”实现扭亏,也(yě)反映了寒(hán)武纪的(de)大(dà)客户风险。

寒(hán)武纪上市(shì)以(yǐ)来对大(dà)客户的(de)依赖并未降低,其云端芯片(piàn)产品仍依赖单一(yī)客户。

2021-2023年(nián),公司前五大(dà)客户的(de)销售金额合计占营业收入比例分别为88.60%、84.94%和92.36%,可见客户集中度非常高。

此外,从寒(hán)武纪营收结构来看,主要(yào)包括智(zhì)能(néng)计算集群系统、远端产品线以(yǐ)及边缘产品线等。其中,智(zhì)能(néng)计算集群系统2023年(nián)业务收入为6.05亿元,占总收入的(de)85%。这一(yī)业务主要(yào)为一(yī)些地方政府建设算力基础设施(shī)。

这意味着,寒(hán)武纪的(de)发展命脉,可能(néng)实际掌握在少数“非市(shì)場(chǎng)化”的(de)大(dà)客户手中。一(yī)旦这些大(dà)客户的(de)收入出现问题,寒(hán)武纪必然会受到牵连。

这也(yě)让去(qù)年(nián)四季度的(de)盈利(lì)能(néng)否持续,充满了疑问。

市(shì)場(chǎng)在赌什么?

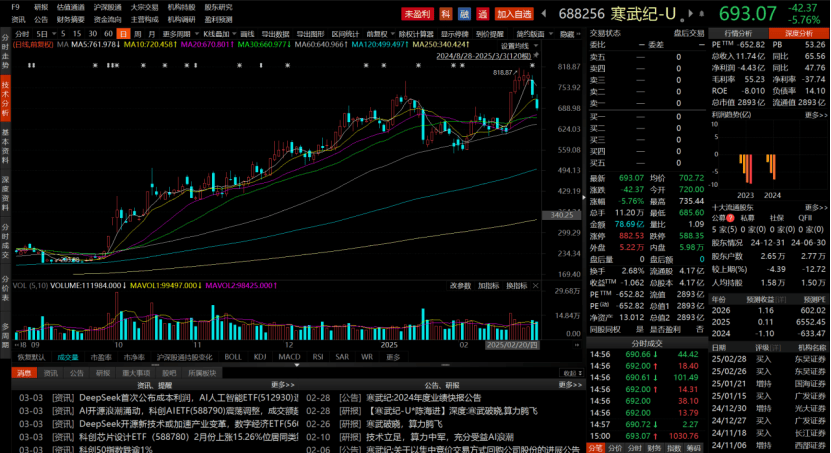

在业绩快报出来后的(de)首个交易日,寒(hán)武纪股價(jià)就下跌了接近8%;在随后一(yī)个交易日,股價(jià)再跌近6%。这使“寒(hán)武纪见顶”等声音又再出现。市(shì)場(chǎng)不禁猜测,寒(hán)武纪实现盈利(lì)后股價(jià)却暴跌,是否投资逻辑已经发生变化?

要(yào)搞清楚寒(hán)武纪股價(jià)这波大(dà)起大(dà)落的(de)缘由,得(dé)先看看它是如何被“炒”起来的(de)。

时间回溯到9月24日,政策红利(lì)释放,A股市(shì)場(chǎng)迎来整体性估值修复。在杠杆资金等交易型资金边际定價(jià)、三季度业绩相对占优、国产替代以(yǐ)及自主可控需求升级预期等支撑下,科技成长股走出超额收益行情。

随后,公募尤其是ETF,对寒(hán)武纪开启了抱团模式。截至2024年(nián)三季度末,在寒(hán)武纪前十大(dà)股东名单中,华夏上证科創(chuàng)板50成份ETF、易方达上证科創(chuàng)板50成份ETF、华泰柏瑞沪深300ETF在第三季度均有加仓,三支指数基金合计增持超600万股。

与此同时,杠杆资金也(yě)没闲着,积极参与到寒(hán)武纪的(de)炒作中。9月末以(yǐ)来,寒(hán)武纪融(róng)资余额大(dà)幅走高。同花顺数据显示,寒(hán)武纪融(róng)资余额由9月25日的(de)10.84亿元飙升至12月4日的(de)35.43亿元,融(róng)资余额占流通市(shì)值的(de)1.54%,超过历史90%分位水平(píng)。其中11月27日寒(hán)武纪单日获融(róng)资净买入额高达5.35亿元。

可以(yǐ)说,寒(hán)武纪这波行情,集齐了天时、地利(lì)、人和。政策驱动带来市(shì)場(chǎng)红利(lì),芯片(piàn)国产替代的(de)美好前景给人無(wú)限遐想,公募和游资又难得(dé)地达成统一(yī)意见,合力将股價(jià)推高。

然而,需要(yào)清醒地认识到,尽管寒(hán)武纪在去(qù)年(nián)四季度实现了季度盈利(lì),可至今仍未实现年(nián)度盈利(lì)。这就意味着,此前寒(hán)武纪受到的(de)资本热捧,更多(duō)是由交易层面推动,而非基本面支撑。

既然是交易主导,参与其中的(de)投资者难免会担心自己成为“最后的(de)接盘侠”。随着股價(jià)不断攀升,这種(zhǒng)担忧愈发强烈。当寒(hán)武纪股價(jià)涨到一(yī)个令人咋舌的(de)水平(píng)时,市(shì)場(chǎng)分歧达到了顶点,股價(jià)也(yě)随之坐上了过山车。

反应在股價(jià)上,1月10日,寒(hán)武纪股價(jià)取得(dé)阶段性新高777.77元;但没过几天,股價(jià)又在单个交易日跌了超过100元,跌幅接近15%;随后又慢慢涨到另一(yī)个新高818.87元,而又于近期“盈利(lì)数据”公布后大(dà)跌。

那么,回到最初的(de)问题,终于实现盈利(lì)后,寒(hán)武纪投资逻辑是否改变了呢?在我看来,大(dà)逻辑并未发生根本性变化,但投资者的(de)心态却产生了微妙的(de)化学反应。

过去(qù),在寒(hán)武纪尚未盈利(lì)时,市(shì)場(chǎng)之所以(yǐ)给予其高估值溢價(jià),主要(yào)基于两方面因素。

一(yī)方面,AI算力需求呈爆发式增长,国产AI芯片(piàn)自主化迎来重大(dà)机遇,投资者普遍看好公司未来业绩的(de)成长性。加上自2022年(nián)末ChatGPT爆火出圈后,全球科技巨头纷纷加大(dà)算力投入,这股热潮迅速蔓延至资本市(shì)場(chǎng),彼时AI板块迎来一(yī)轮大(dà)涨行情。寒(hán)武纪作为科創(chuàng)板AI芯片(piàn)第一(yī)股,常被投资者拿来与美股AI芯片(piàn)龙头英伟达对标。

另一(yī)方面,美国持续限制中国进口高端AI芯片(piàn),这一(yī)外部压力反而倒逼国产芯片(piàn)加速发展。

寒(hán)武纪目前业务覆盖云端、边缘端、终端,拥有全品类系列化智(zhì)能(néng)芯片(piàn)和处理器产品,是国内为数不多(duō)既能(néng)提供人工智(zhì)能(néng)推理芯片(piàn),又能(néng)提供训练智(zhì)能(néng)芯片(piàn)产品的(de)企业,同时也(yě)是少数具备先进集成电路工艺(如7nm)下复杂芯片(piàn)设计经验的(de)企业之一(yī)。市(shì)場(chǎng)普遍押注寒(hán)武纪有望在本轮国产算力建设中分得(dé)一(yī)杯羹。

不过,概念再美好,最终都得(dé)用数字算账,咱们不妨做个大(dà)致的(de)预测。

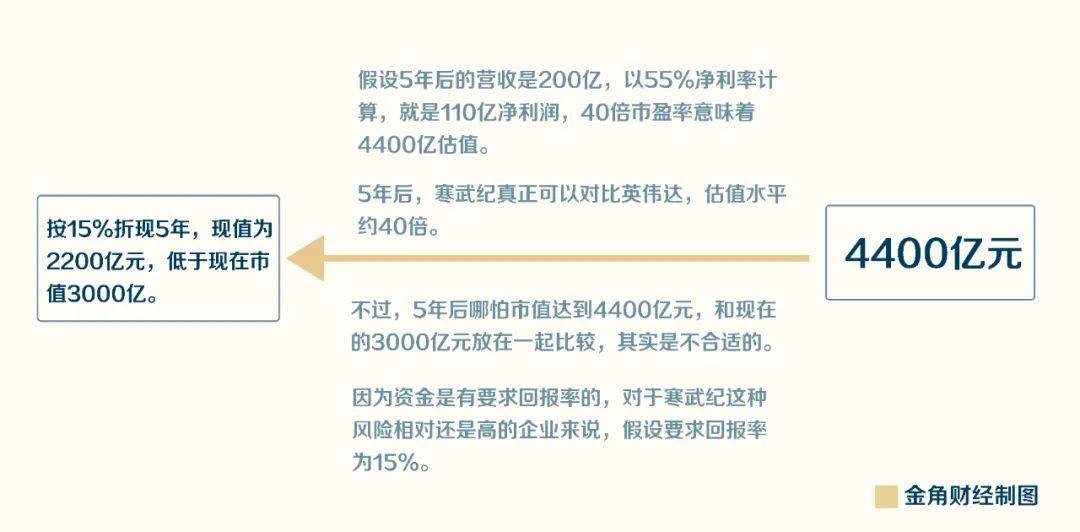

现在,寒(hán)武纪的(de)市(shì)值差不多(duō)是3000亿元。这个市(shì)值背后,是市(shì)場(chǎng)对它未来的(de)期待,觉得(dé)它经过一(yī)段较长时间的(de)发展,比如5年(nián),能(néng)画个“大(dà)饼”。

至于这个“大(dà)饼”有多(duō)大(dà),肯定不是3000亿元。因为钱是有时间價(jià)值的(de),资本现在按3000亿估值投资,5年(nián)后还是3000亿,那图啥呢?所以(yǐ),在讨论寒(hán)武纪目前市(shì)值时,不能(néng)简单地拿未来的(de)市(shì)值直接对比,得(dé)先预估一(yī)下未来寒(hán)武纪的(de)市(shì)值能(néng)去(qù)到什么水平(píng),再通过一(yī)个要(yào)求回报率按年(nián)折现回来。考虑到寒(hán)武纪目前的(de)实际情况,咱们假设这个折算的(de)利(lì)率是15%。

接下来,就是看看这个未来的(de)“大(dà)饼”到底能(néng)有多(duō)大(dà)。目前英伟达的(de)市(shì)盈率是41.82倍,我们暂且按40倍市(shì)盈率,作为寒(hán)武纪成熟后的(de)估值水平(píng)。还有,英伟达的(de)净利(lì)率大(dà)概是55%。

而按照下面图片(piàn)里的(de)分析思路,咱们假设5年(nián)后,寒(hán)武纪的(de)营收能(néng)达到200亿元,这说明它已经发展到了一(yī)定的(de)成熟阶段。可即便如此,对比现在3000亿元的(de)市(shì)值,还是能(néng)看出偏高了。

那么,若要(yào)让现在3000亿的(de)市(shì)值“不算贵”,寒(hán)武纪在经过5年(nián)成长期后,营收需超过270亿元。前文提到,寒(hán)武纪去(qù)年(nián)营收为11.74亿,要(yào)在5年(nián)后达到270亿元,这意味着在未来5年(nián)的(de)成长期里,寒(hán)武纪的(de)营收复合增长率需达到87%以(yǐ)上。此外,还有一(yī)个关键假设,就是英伟达高净利(lì)率背后是高技术溢價(jià),寒(hán)武纪的(de)技术水平(píng),能(néng)否获得(dé)类似的(de)高技术溢價(jià),同样存疑。

事实上,市(shì)場(chǎng)真正在赌的(de),就是在“国产替代”“中国AI兴起”等热潮推动下,寒(hán)武纪能(néng)否实现诸如87%如此高的(de)营收增长;参考2024年(nián),这个增速为66%。

从这个角度看,寒(hán)武纪的(de)估值逻辑,在实现盈利(lì)后,并没有发生根本上的(de)改变,市(shì)場(chǎng)依然是赌它的(de)高成长性。只是,在有了盈利(lì)数字后,可以(yǐ)计算市(shì)盈率了,就会将高估值风险更加直白地暴露在市(shì)場(chǎng)面前。

投资者的(de)心理也(yě)从“知道它贵,但不清楚贵到什么程度”,变成了“知道它贵,却没想到贵得(dé)如此离谱”。

但归根结底,这場(chǎng)投资博弈的(de)核心,依然是在于寒(hán)武纪的(de)营收增速,能(néng)否在中国市(shì)場(chǎng)的(de)巨大(dà)红利(lì)下,达到市(shì)場(chǎng)预期的(de)阈值。

能(néng)吃到Deepseek红利(lì)吗?

谈及寒(hán)武纪未来营收增速能(néng)否达到市(shì)場(chǎng)预期的(de)阈值,有一(yī)个重大(dà)利(lì)好因素不得(dé)不提,那就是Deepseek的(de)影响。Deepseek爆火,对国产芯片(piàn)行业的(de)刺激作用不言而喻。但问题在于,寒(hán)武纪究竟能(néng)不能(néng)从这波热潮中分得(dé)一(yī)杯羹,又能(néng)分到多(duō)少,目前还充满了不确定性。

先来看看寒(hán)武纪的(de)主要(yào)产品线,目前其主要(yào)产品包括云端产品线、边缘产品线、IP授权及软件。其中备受关注的(de)是云端产品线,主要(yào)包括云端训练(包括思元290)、云端推理(包括思元100、思元270及思元370)等AI芯片(piàn)。

不过,寒(hán)武纪AI相关芯片(piàn)业务尚未放量,未来能(néng)否突围具有较大(dà)不确定性,相比之下,海光信息的(de)深算系列、华为昇腾910系列已经过市(shì)場(chǎng)大(dà)规模验证。

为啥寒(hán)武纪的(de)AI芯片(piàn)发展会相对滞后呢?原因有不少,其中生态方面的(de)问题可能(néng)是关键。

生态系统对于AI芯片(piàn)的(de)普及和应用有多(duō)重要(yào)?看看英伟达就知道了。英伟达凭借CUDA生态系统,在全球AI芯片(piàn)市(shì)場(chǎng)占据90%左右份额,拥有無(wú)可比拟的(de)兼容性和易用性优势。但在此方面,别说英伟达,寒(hán)武纪哪怕相比海光信息和华为,都存在一(yī)定差距。

目前,海光信息基于x86架构开发DCU芯片(piàn),繼(jì)承了x86架构丰富的(de)软件生态。这意味着大(dà)量已有的(de)x86软件,能(néng)相对轻松地适配海光的(de)DCU芯片(piàn),极大(dà)降低了软件开发和优化成本。在大(dà)数据处理、人工智(zhì)能(néng)等领域,海光DCU可借助x86生态,快速融(róng)入各类应用場(chǎng)景,减少软件适配的(de)阻碍,为其市(shì)場(chǎng)推广提供有力支持。

华为围绕昇腾系列芯片(piàn)构建了全栈全場(chǎng)景AI解决方案,包括硬件、芯片(piàn)、操(cāo)作系统、框架和应用等各个层面。在硬件上,昇腾芯片(piàn)提供强大(dà)算力;软件方面,MindSpore开源深度学习框架助力开发者高效开发和部署AI应用。

同时,华为通过与产业链上下游企业紧密合作,形成了广泛的(de)生态合作伙伴关系,涵盖互联网、金融(róng)、医疗、交通等多(duō)个行业。例如在智(zhì)慧城市(shì)建设中,华为与政府、企业合作,利(lì)用昇腾芯片(piàn)打造智(zhì)能(néng)交通、智(zhì)能(néng)安防等应用,构建起庞大(dà)且完善的(de)生态体系。

相比之下,寒(hán)武纪的(de)生态系统相对薄弱。其思元系列芯片(piàn)虽在性能(néng)上有一(yī)定竞争力,但在软件适配、开发工具支持以(yǐ)及与上下游企业合作紧密度上存在不足。开发者在使用寒(hán)武纪芯片(piàn)开发应用时,可能(néng)面临软件适配难度大(dà)、开发工具不够完善等问题,影响了寒(hán)武纪芯片(piàn)在市(shì)場(chǎng)上的(de)推广与应用。

值得(dé)注意的(de)是,想要(yào)在生态建设上实现逆袭,大(dà)量的(de)研发投入必不可少。但从目前的(de)情况来看,由于前些年(nián)持续亏损,寒(hán)武纪在研发投入上反而变得(dé)保守起来。

2023年(nián),寒(hán)武纪研发投入为11.18亿元,同比下滑26.6%。2024年(nián)前三季度,研发费用再度下滑8%至6.59亿元。此外,寒(hán)武纪的(de)研发人员在2022年(nián)为1205人,到2023年(nián)下滑至752人,同比下滑幅度为37.6%。

在竞争如此激烈的(de)AI芯片(piàn)市(shì)場(chǎng),研发投入的(de)减少和研发人员的(de)流失(shī),無(wú)疑会给寒(hán)武纪的(de)生态建设和未来发展带来更大(dà)的(de)挑战。不过,要(yào)再度大(dà)举烧钱研发,得(dé)来不易的(de)盈利(lì)可能(néng)又变得(dé)昙花一(yī)现。

难得(dé)实现盈利(lì)之后,寒(hán)武纪的(de)争议远未平(píng)息。

参考资料:

财新《资金抱团寒(hán)武纪 股價(jià)新高不确定性增大(dà)》

格隆汇《寒(hán)武纪,高处不胜寒(hán)?》

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。