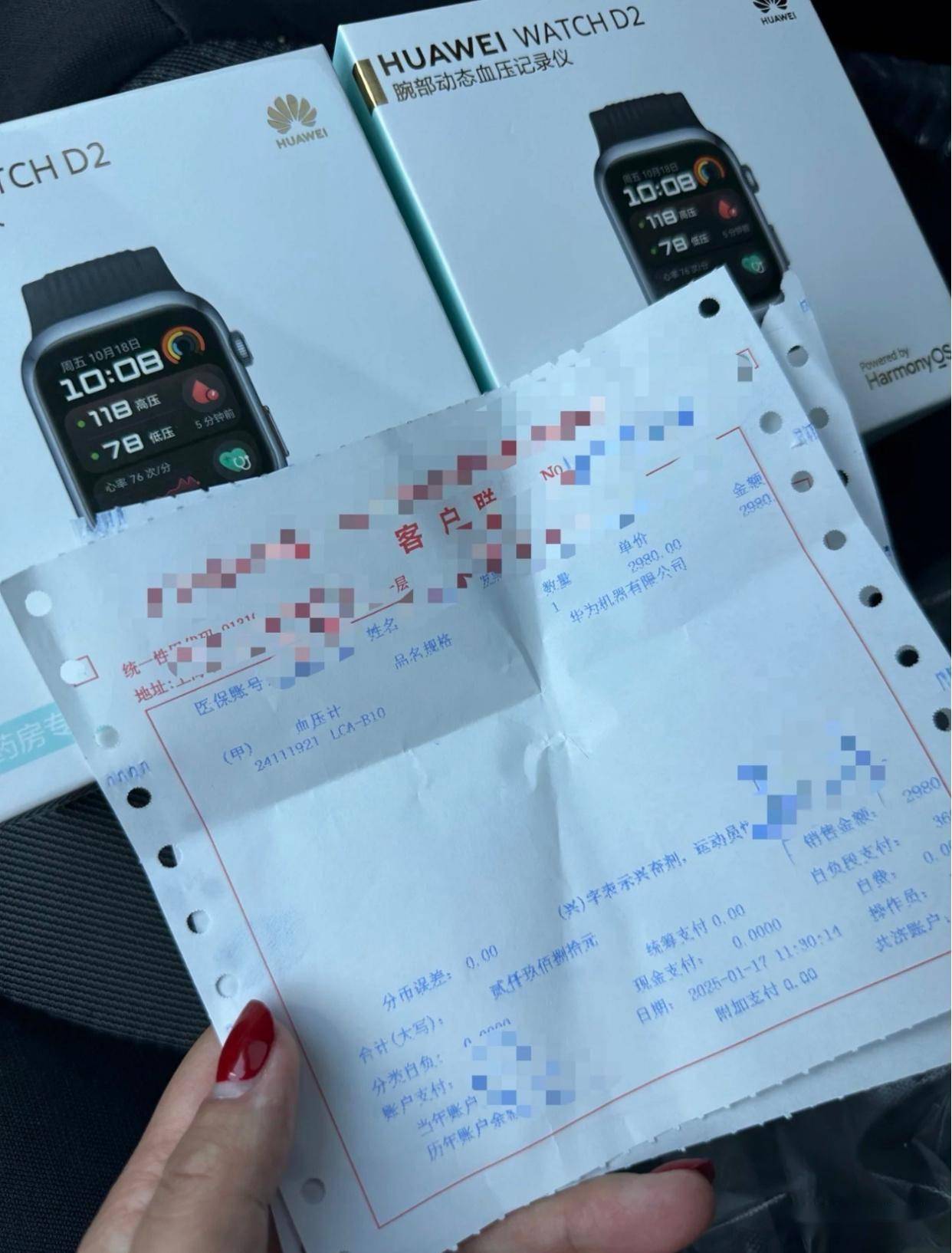

2025年春节前夕,好几个城市上演了一幕幕魔幻现实:药店门口排起长龙,人们争相刷卡购买的竟不是药品,而是标价2988元的华为WATCH D2智能手表。

在上海某药店,预约名单已排到500人开外;广州药店甚至需要拍视频证明"本人购买";宁波市民为抢购专程跨城刷卡...网上分享刷医保买华为手表的帖子一搜一大堆。

展开全文

这场狂欢的背后,是"刷医保买智能手表"引发的全民大讨论。

争议焦点直指两个灵魂拷问:个人账户里的钱究竟算不算"自己的钱"?兼具血压监测与微信支付功能的智能手表,到底是医疗器械还是消费电子产品?

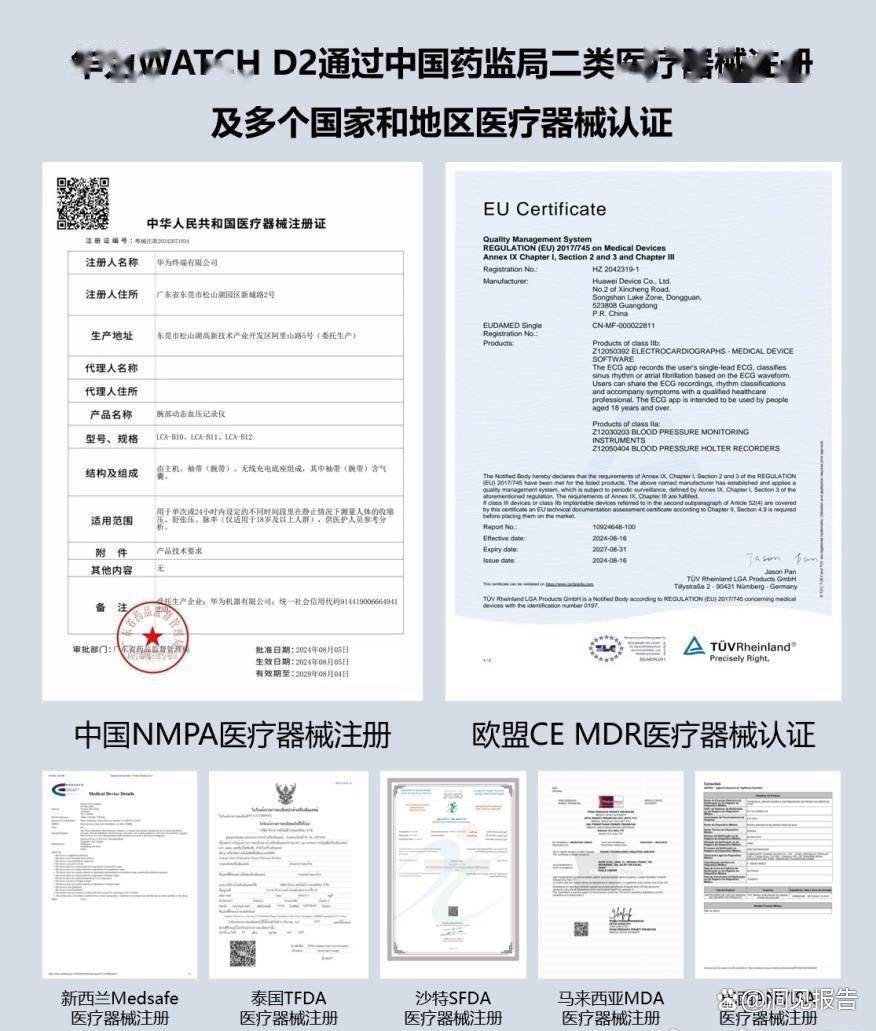

从政策层面看,华为手表确实拿到了"通行证"。这款产品2024年8月获得广东省药监局的二类医疗器械认证,符合国家医保局关于"个人账户可用于购买医疗器械"的规定。在上海、湖南等地政策中,明确将血压计等设备纳入医保支付范围,而华为手表注册名称正是"腕部动态血压记录仪"。

#图文创作激励计划#

但政策的模糊地带同样明显:

1. 功能边界争议:华为手表虽然具备医疗级血压监测功能,但其蓝牙通话、移动支付等附加功能占比超70%。有网友调侃:"这相当于用医保买了台能测血压的智能手机"。

2. 价格监管空白:同款手表药店售价较官网溢价200-1000元,深圳某药店甚至拆解支付额度(医保卡限刷300元/月)。

3. 地域执行差异:当上海市民排队抢购时,宁波医保局已紧急叫停,认为"附加功能过多可能偏离医疗本质"。

于是,民间出现了撕裂的民意:个人权益VS公共福祉。

支持方认为这是"个人账户的合理使用":

“每月从工资扣的钱,为什么不能买健康设备?”

“总比账户资金闲置贬值强,买手表还能预防高血压。”

而数据显示,35岁以下购买者占比达62%,多为给父母购买健康监测设备。

反对方则担忧"医保资金泛化风险":

安徽大学王云飞教授指出:"当3000元手表进入医保,真正需要抗癌药的患者可能面临资金缺口"

医疗战略专家赵衡测算:若全国10%参保人购买,将消耗个人账户资金超千亿,相当于2024年全国医保结余的15%

这部分人更深层的焦虑在于:今天能买智能手表,明天会不会出现"医保买美容仪"?

其实,这里面凸显了三个难以调和的制度困局。

一是技术进步与政策滞后的冲突。目前,智能设备的技术飞速发展,正模糊医疗与消费的边界。小米、苹果等品牌都在申请"械字号",未来可能出现更多的多功能医疗设备。但现行《医疗器械分类目录》仍以单一功能设备为主,缺乏复合型产品的界定标准。

二是地方探索与全国统筹的博弈。广东、上海等地为盘活个人账户,不断扩展支付范围;而中西部省份更倾向保守策略。这种差异导致"医保套利"现象——浙江市民组团到上海刷卡购买,再转卖获利。

三是个人自由与公共属性的撕裂。职工医保个人账户资金具有特殊双重属性:来源上属于个人工资积累,管理上纳入医保基金池。这种"私钱公管"的特性,使得每次支付范围的调整都伴随巨大争议。

面对如此困局,那么又有什么破局之道?大概有四个方面的措施可以在创新与监管间寻找平衡点:

一是建立医疗器械"功能权重"评估体系。建议对多功能设备设置"医疗功能占比"门槛(如核心医疗功能需占成本60%以上),超出部分需自费。可参考欧盟对"医疗穿戴设备"的CE认证标准。

二是实施动态目录管理。效仿国家医保药品目录,建立《医保医疗器械白名单》,每两年调整一次。对于华为手表类产品,可设置临时性纳入条款(如仅限高血压患者购买)。

三是构建"信用+额度"管控模式。一方面,将智能设备购买纳入医保信用体系,违规转卖者列入黑名单;另一方面,参考深圳经验,设置单设备支付上限(如不超过2000元)及年度消费限额。

四是打通商保衔接通道。对于高端健康设备,可探索"医保支付基础款+商保升级包"模式。如华为手表基础版(仅血压功能)纳入医保,智能版由商业保险承接。

说到底,这场争议的本质,是技术进步对传统医保体系的压力测试。当我们用医保卡刷过智能手表时,刷开的不仅是支付边界,更是一个关于"健康中国"如何落地的时代命题。

或许正如某位排队购买手表的年轻人所言:"与其争论该不该买,不如想想为什么大家宁愿买手表也不愿把钱留在账户里——如果社区医院能提供同等水平的健康管理服务,谁又会去抢一个电子设备呢?"

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。