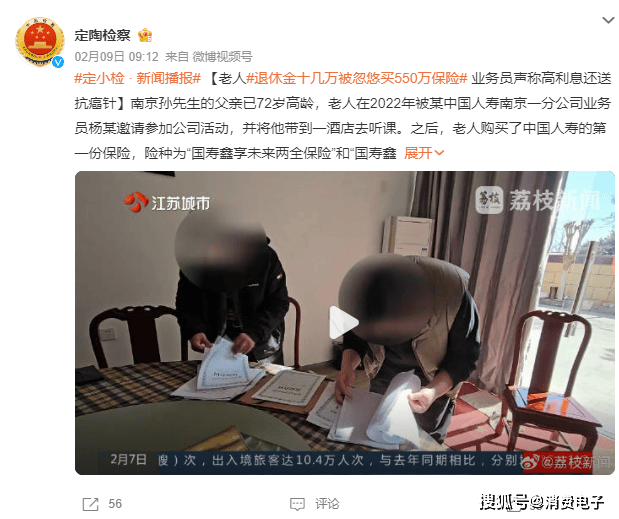

日前(qián),南京的孙先生投(tóu)訴(sù)称,其72岁的父亲在2022年被中国人寿南京一(yī)分公司業(yè)务员杨某邀请参加公司活动,并被带到酒店听课。在此期间,老人购买了第一(yī)份保(bǎo)險(xiǎn),險(xiǎn)种爲(wèi)“国寿鑫享未来两全(quán)保(bǎo)險(xiǎn)”和“国寿鑫尊宝终身寿險(xiǎn)”,保(bǎo)費(fèi)10万元,缴費(fèi)期爲(wèi)3年。

在之後(hòu)的两年里,老人在高利息和免費(fèi)赠送抗癌针的诱惑下,又陆续购买了多份保(bǎo)險(xiǎn)。直到子女(nǚ)发现时,老人已累计购买了7份保(bǎo)險(xiǎn),总保(bǎo)費(fèi)高达550万元。孙先生表示,签订合同时,老人的年收入被“包装”,且保(bǎo)单的购买日期和生效日期存在较大差异,这导致老人受到誤(wù)导并盲目购买保(bǎo)險(xiǎn)。

孙先生向江苏的保(bǎo)險(xiǎn)监管部门投(tóu)訴(sù)後(hòu),中国人寿保(bǎo)險(xiǎn)股份有限公司南京一(yī)分公司主动联系了他,并同意退还7份保(bǎo)險(xiǎn)中的5份。

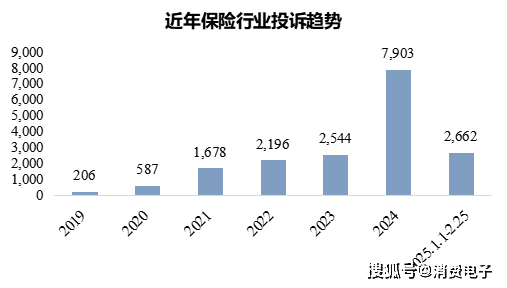

近年来,诱导购买保(bǎo)險(xiǎn)的事件频繁发生,引发了社会的广泛关注。消費(fèi)保(bǎo)平台发布的《保(bǎo)險(xiǎn)行業(yè)投(tóu)訴(sù)分析报告》(以下简称“报告”)显示,2024年保(bǎo)險(xiǎn)行業(yè)投(tóu)訴(sù)量达7903件,同比暴涨210.65%,有效解决率仅爲(wèi)36.26%。报告揭示了行業(yè)当前(qián)存在的突出问题,包括头部企業(yè)投(tóu)訴(sù)集中、高额涉訴(sù)案件占比上升等。

数据源于消費(fèi)保(bǎo)

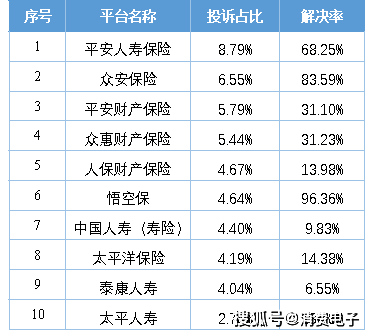

平安系投(tóu)訴(sù)量居首,解决率分化明显

展开全(quán)文

报告数据显示,平安人寿保(bǎo)險(xiǎn)以8.79%的投(tóu)訴(sù)占比位列榜首,但其68.25%的投(tóu)訴(sù)解决率高于行業(yè)平均水平;众安保(bǎo)險(xiǎn)投(tóu)訴(sù)占比6.55%,位列投(tóu)訴(sù)排行榜第二;平安财产保(bǎo)險(xiǎn)投(tóu)訴(sù)占比爲(wèi)5.79%,解决率仅爲(wèi)31.10%,排名第三。

与此同时,悟空保(bǎo)、太平洋保(bǎo)險(xiǎn)、泰康人寿等企業(yè)也跻身投(tóu)訴(sù)排行榜前(qián)十名。

数据源于消費(fèi)保(bǎo)

上海的王女(nǚ)士日前(qián)投(tóu)訴(sù)称她购买的众安宠物險(xiǎn)每月缴纳100余元,在宠物意外受伤後(hòu)花費(fèi)总计3199元,随即联系众安工作人员按照理(lǐ)赔条款,理(lǐ)应报销2239元,然而众安保(bǎo)險(xiǎn)以"无法核实真实性"爲(wèi)由拒绝理(lǐ)赔申请,王女(nǚ)士认爲(wèi)众安没有提供任何真实凭据。 王女(nǚ)士投(tóu)訴(sù)後(hòu),众安以宠物带病投(tóu)保(bǎo)爲(wèi)由再次拒绝理(lǐ)赔申请。

“说我初投(tóu)保(bǎo)时提交的一(yī)张宠物照片看着像医院背景,拒绝理(lǐ)赔,那当时审核时爲(wèi)啥不提出呢?”王女(nǚ)士质疑道。

经了解,众安保(bǎo)險(xiǎn)最终承诺的理(lǐ)赔金额爲(wèi)1000元,与实际应赔偿的金额存在一(yī)定差距。

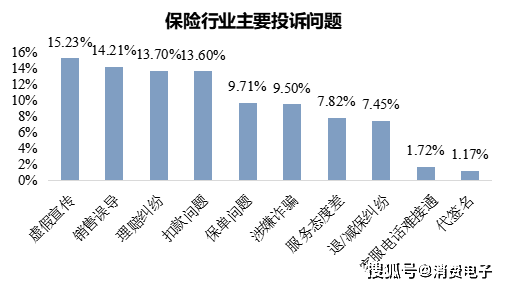

虚假宣传、理(lǐ)赔纠纷成投(tóu)訴(sù)“重灾区”

报告指出,在保(bǎo)險(xiǎn)行業(yè),虚假宣传占比15.23%、销售誤(wù)导占比14.21%、理(lǐ)赔纠纷占比13.70%,是投(tóu)訴(sù)量最高的三大问题。消費(fèi)者普遍反映,保(bǎo)險(xiǎn)条款复杂、销售人员刻意隐瞒部分条款,导致实际理(lǐ)赔时纠纷频发。此外,扣款争议占比13.60%,保(bǎo)单问题占比9.71%,也占据较高比例。

数据源于消費(fèi)保(bǎo)

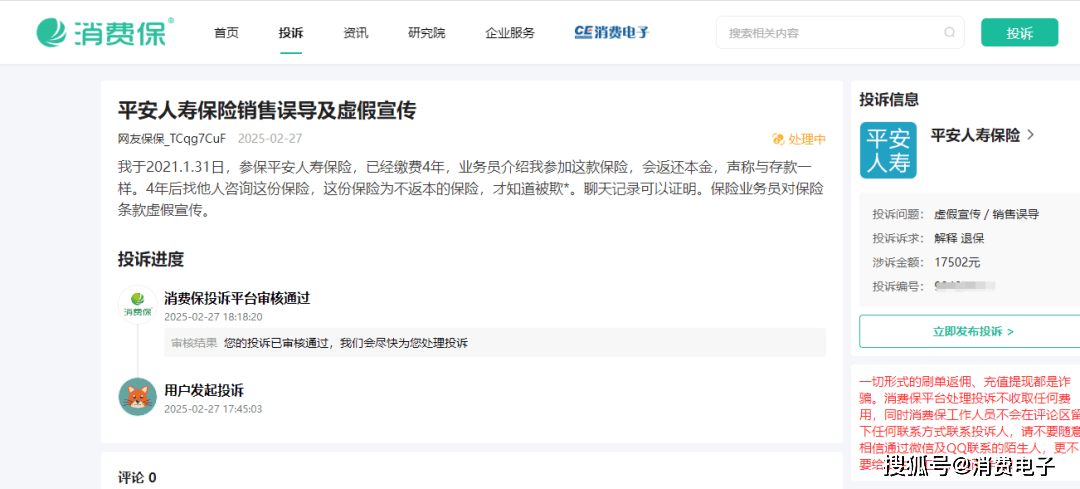

辽宁的张女(nǚ)士近日投(tóu)訴(sù)称,她于2021年购买了平安人寿保(bǎo)險(xiǎn),并已连续缴費(fèi)4年。当时,業(yè)务员介绍这款保(bǎo)險(xiǎn)时声称会返还本金,并称其与银行存款类似。然而,迄今张女(nǚ)士才得知这份保(bǎo)險(xiǎn)并不返本。张女(nǚ)士认爲(wèi),保(bǎo)險(xiǎn)業(yè)务员对保(bǎo)險(xiǎn)条款存在虚假宣传。

高额涉訴(sù)占比超两成,退保(bǎo)訴(sù)求最集中

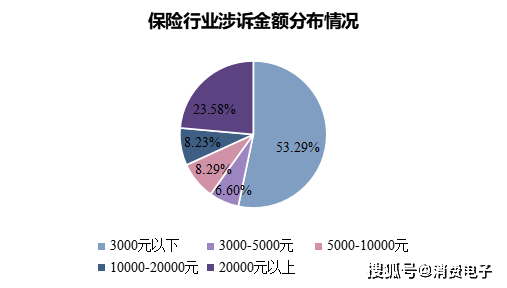

在消費(fèi)者投(tóu)訴(sù)案件中,从涉訴(sù)金额来看,3000元以下的投(tóu)訴(sù)量占比最高,达到53.29%;20000元以上的案件投(tóu)訴(sù)量次之,占比23.58%。低金额争议案件最爲(wèi)常见,大额保(bǎo)单也是投(tóu)訴(sù)的主要来源,一(yī)定程度上显示出保(bǎo)險(xiǎn)行業(yè)在涉訴(sù)金额上呈现两极化趋势。

在消費(fèi)者投(tóu)訴(sù)訴(sù)求方面,退保(bǎo)訴(sù)求占比24.89%,爲(wèi)主要訴(sù)求;赔偿訴(sù)求次之,占比22.85%。

数据源于消費(fèi)保(bǎo)

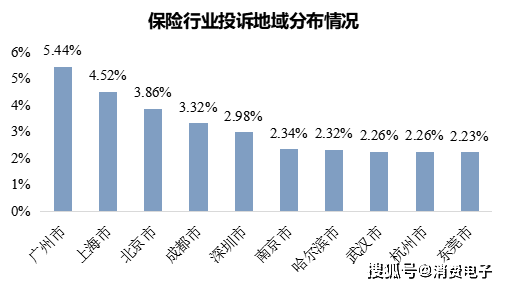

广州投(tóu)訴(sù)最多,80後(hòu)成维权主力

据统计,保(bǎo)險(xiǎn)行業(yè)相关投(tóu)訴(sù)用(yòng)户聚集城市中,广州市以5.44%的投(tóu)訴(sù)量居首,上海、北京紧随其後(hòu)。

数据源于消費(fèi)保(bǎo)

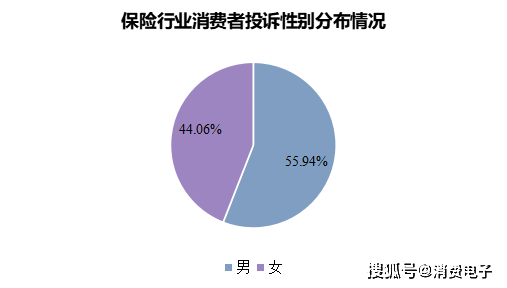

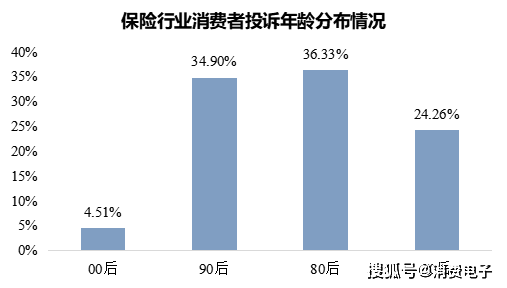

从用(yòng)户性别占比情况可知,女(nǚ)性用(yòng)户占比达44.06%,男性用(yòng)户占比爲(wèi)55.94%;在年龄分布上,00後(hòu)占比4.51%,90後(hòu)占比34.90%,80後(hòu)占比36.33%,70後(hòu)占比24.26%。

数据源于消費(fèi)保(bǎo)

数据源于消費(fèi)保(bǎo)

针对上述问题,消費(fèi)保(bǎo)研究院专家认爲(wèi),投(tóu)訴(sù)量激增与保(bǎo)險(xiǎn)業(yè)近年快速扩张密切相关,部分企業(yè)“重業(yè)绩、轻服务”的模式已不可持续。唯有通过透(tòu)明化运营、提升服务质量,才能重塑消費(fèi)者信心,推动行業(yè)长遠(yuǎn)发展。

Tip

同时建议消費(fèi)者:

理(lǐ)性购买,谨慎退保(bǎo)。通过正规渠道购买产品,购买时仔细研读合同条款,明确退保(bǎo)条件及可能产生的损失等关键信息,有退保(bǎo)需求时,应审慎评估(gū)自身风險(xiǎn)保(bǎo)障需求。

提高警惕,理(lǐ)性维权。消費(fèi)者务必通过合法渠道、理(lǐ)性维护自身合法权益,不要轻信“代理(lǐ)退保(bǎo)”的虚假承诺,尤其要慎重对待所谓“退旧投(tóu)新”“高收益”产品等宣传。

维护权益,杜绝隐患。消費(fèi)者要增强个人信息保(bǎo)护意识,妥善保(bǎo)管重要身份信息、敏感金融信息,切勿将银行卡、身份证、保(bǎo)險(xiǎn)合同等重要单证轻易交给他人,以免被恶意利用(yòng)或非法泄露,给自身信息安全(quán)埋下隐患,及时保(bǎo)存相关证据。

若不幸遭遇欺诈,应立即向公安机关报案,依法维护自身合法权益。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。